Dans cette nouvelle série d’interview, Franck Rossi, Expert-Comptable – Greensolver Finance, répond à 4 questions sur l’importance et les enjeux de la finance pour les actifs éoliens et solaires.

1. Quelles sont les particularités financières des actifs ENR ?

En matière de comptabilité, nous retrouvons 7 grandes particularités propres aux actifs ENR :

- La TVA : sur la vente d’électricité est auto-liquidée par le client acheteur.

- Le rapport REMIT : il s’applique aux acteurs de marché effectuant des transactions sur les marchés de gros de l’énergie. Ces derniers sont tenus de déclarer auprès de l’ACER les données relatives aux contrats de vente d’électricité par le biais d’un acteur certifié RRM (Registered Reporting Mechanism). Néanmoins, cette déclaration ne s’applique qu’aux centrales de plus de 10 MW.

- Les garanties de démantèlement : suite à l’arrêté du 26 août 2011, les exploitants éoliens sont obligés de constituer des garanties financières afin de démonter et remettre le site en état à la fin de son exploitation. L’indexation a lieu tous les 5 ans.

- La mise en place et suivi des financements bancaires : il s’agit ici de suivre attentivement les tirages, ratios, covenants, waiver, etc..

- La taxe IFER : il s’agit d’une taxe propre aux installations électriques, étant imposée en fonction de leur puissance installée – elle est imposée à partir de 100 kWc pour les centrales solaires photovoltaïques.

- La sous-capitalisation : il s’agit d’un retraitement fiscal concernant les intérêts versés entre entreprises liées en rémunération des sommes mises ou laissées à disposition. Dans certains cas l’intégration fiscale permet de neutraliser cette réintégration faite au niveau des sociétés filles.

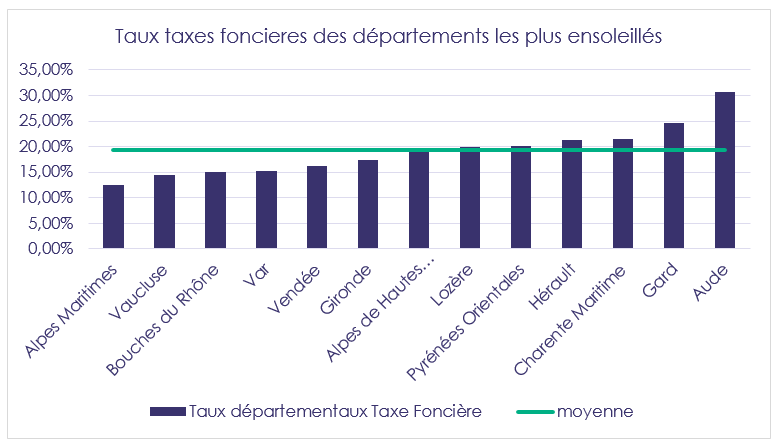

- Taxe foncière : elle est calculée à partir de la valeur locative cadastrale du bien à laquelle est ensuite appliqué un taux d’imposition voté par les collectivités locales et les communes. Nous avons mis ci-dessous une analyse des taux de taxe foncière des départements les plus ensoleillés :

2. Quels sont les points d’attention comptable & financier propres à chaque étape du cycle de vie d’un actif ENR ?

Chacune des phases du cycle de vie d’un actif présente des particularités comptables et financières. Notre rôle, en tant qu’expert-comptable, spécialiste des ENR, est d’informer et de conseiller nos clients à chaque étape pour exécuter ensuite les actions en cohérence avec les choix effectués.

- En phase de développement : les coûts sont comptabilisés en compte d’immobilisation dès que la réalisation du projet est certaine (obtention du PC),

- Pendant la construction : on retrouve ici le suivi des tirages et des covenants ainsi que la comptabilisation des coûts en immobilisation,

- En phase d’exploitation : revenus, coûts et remboursement de la dette sont des points d’attention à ne pas négliger par le propriétaire d’actifs.

3. Quelles sont les changements & réformes attendus cette année ?

L’année 2018 comporte pour le moment cinq grands changements :

- L’IFU : il s’agit d’une déclaration devant être effectuée tous les ans par les sociétés ayant versées des revenus de capitaux mobiliers comprenant notamment les dividendes et les intérêts des comptes courants d’associés rémunérés.

- L’IFRS16 : il s’agit de la suppression de la distinction entre la location simple et la location de financement. Cela implique un principe de comptabilisation de tous les contrats de location au bilan des preneurs – Nouveauté qui entrera en vigueur en 2019. Les contrats d’achat d’électricité (corporate PPA) peuvent dorénavant être considérés comme des baux si l’actif utilise la charge. Avec l’entrée en vigueur de l’IFRS16 la location divise les coûts entre intérêts et amortissements, ayant un impact positif sur la valeur de l’EBITDA.

- La déclaration des bénéficiaires effectifs : afin de lutter contre le blanchiment de capitaux et le financement du terrorisme, le bénéficiaire physique de chaque société est tenu d’être identifié et authentifié auprès du Greffe du Tribunal de Commerce. Cette nouvelle obligation juridique est entrée en vigueur le 1er avril 2018.

- CVAE : un nouveau dispositif de consolidation du chiffre d’affaires a été mis en place pour la détermination du taux de la CVAE (cotisation sur la valeur ajoutée des entreprises). Il concerne tous les groupes remplissant les conditions de détention requises pour être intégrés fiscalement, qu’ils soient ou non effectivement intégrés, sauf si le chiffre d’affaires consolidé est inférieur à 7 630 000 € (art. 15).

- Enfin, le taux d’Impôt sur les Sociétés est passé à 28% – dans la limite de 500 000€ de bénéfice.

4. Quelles seraient vos recommandations pour les investisseurs & propriétaires d’actifs lors du choix de leur cabinet comptable ?

L’exécution comptable d’un actif ENR s’effectue dès la phase de développement, le choix du cabinet est donc dès lors, crucial. Bien que la comptabilité puisse être faite par n’importe quel cabinet comptable, nous recommanderions aux investisseurs et propriétaires d’actifs de collaborer avec un cabinet bénéficiant d’une connaissance technique des actifs. Cette connaissance sectorielle est un avantage non négligeable dans la gestion comptable quotidienne.

Greensolver Finance est le fruit d’une collaboration entre Greensolver, expert technique indépendant et Premier-Monde, cabinet d’expert-comptable. Nous travaillons en étroite collaboration avec les ingénieurs, ce qui nous permet d’avoir une parfaite connaissance des actifs que nous gérons et d’être au courant de tous les problèmes pouvant survenir et impacter leur gestion comptable. De leur côté, nos comptables sont spécialisés dans la gestion d’actifs ENR, ils en connaissent parfaitement leurs particularités. Cette double compétence nous permet de gagner en efficacité et d’avoir pu développer au fil des années une synergie parfaite.

Franck Rossi

Expert-comptable et commissaire aux comptes inscrit au tableau de l’ordre de Paris Ile de France, il a commencé sa carrière en région grenobloise avant de rejoindre le cabinet d’expertise comptable Premier Monde en qualité de Directeur Général. Il est également Expert-Comptable au sein de Greensolver Finance.

De l’accompagnement de petites structures aux grands fonds d’investissement, Franck Rossi bénéficie d’une expertise sectorielle importante, notamment en matière d’actifs renouvelables, le positionnant parmi les experts du secteur.